3月8日,國信證券發布事件快評報告,首次覆蓋海爾智家給予“買入”評級,認為此次海爾智家回購股份計劃將進一步優化公司治理架構,構建股權激勵機制,促進盈利穩步改善。

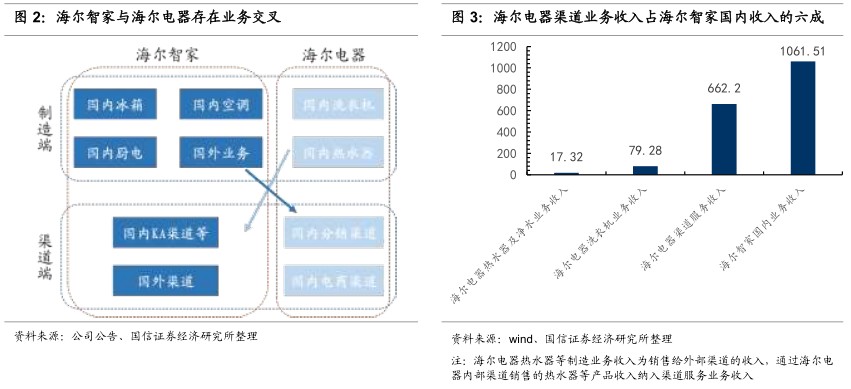

在治理改善上,國信證券認為,海爾智家整合海爾電器是優化治理的號角,股權激勵將成為完善管理架構的催化劑。 由于歷史原因,海爾智家與海爾電器雙激勵平臺的存在,造成雙方股東間利益不一致,隱含治理上的瑕疵。整合海爾電器后, 海爾智家在管理上效率得到提升,此次回購將綁定管理層、員工及公司的利益,進一步優化公司的治理架構,提高公司的執行力和競爭力。同時此次或將回購超過1%的公司股票,回購金額較大,反映出公司對未來發展前景的信心。

在盈利改善上,國信證券認為,基于公司戰略布局高瞻遠矚, 有望提升公司的經營效率,改善盈利水平 ,長期增長空間可期。

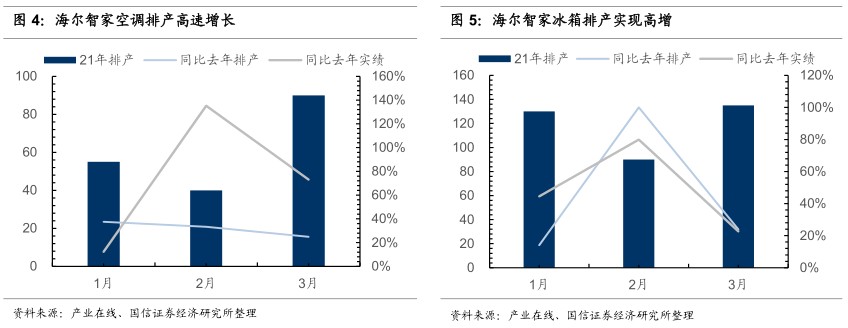

國信證券在快評中提到,從近期數據看,海爾智家在空冰上表現出色。空調方面 , 根據產業在線的數據,公司1月空調內銷量同比增長29%,增速高于其他主要空調生產企業;公司空調排產亦實現較快增長,21Q1內銷排產量為185萬臺,同比去年排產增長30%,同比去年實績增長57%。冰箱方面 , 公司Q1內銷排產355萬臺,同比排產/實績分別增長32%/42%,同比19年分別增長15%/23%,增長勢頭強勁,Q1預計公司將在內銷強勁恢復的帶動下實現良好增長。

同時,國信證券還指出,海爾智家憑借多方面的優勢順應時代發展趨勢,在智能化、高端化、全球化上引領行業,增長潛力巨大。 具體來看,在渠道銷售上,聚焦高效零售,統倉統配、四網合一建設初見成效;在生產制造上,通過互聯工廠等智能化手段提高生產效率,優化制造水準;在海外布局上,實現7大全球化品牌矩陣,立足本土化運營,協同效應顯著;在智能家居上,通過提供成套智慧家庭解決方案,實現賣產品到賣方案的轉型;在高端品牌上,卡薩帝成為我國高端家電第一品牌。

綜上來看,國信證券認為,此次回購有望為公司建構起長期的股權激勵機制,進一步完善公司治理架構,實現管理層與全體股東利益一致。預計20-22年歸母凈利潤103.6 /126.4/157.9億(20年以加回海爾電器少數股東權益計算),對應EPS為1.15/1.40/1.75 元,對應當前股價PE為24.5/20.1/16.1X,首次覆蓋,給予“買入”評級。

相關閱讀

-

品牌頭條

品牌頭條I.T旗下多品牌入駐南京JLC金陵中環,構筑潮流新地標,開啟南京風尚變革序章

4 月 30 日, 時尚先鋒I.T 集團旗下多品牌集合店I.T全新形象店、EXI.T街潮概念店、NEITH眼鏡集合店南京首店、Mastermind A BAT..

-

品牌頭條

品牌頭條蒂芙尼發布 2025 Blue Book高級珠寶系列Sea of Wonder瑰海奇珍

TiffanyCo. 蒂芙尼發布2025 Blue Book高級珠寶系列Sea of Wonder瑰海奇珍,以卓爾不凡的設計禮贊海洋世界的瑰麗神秘與澎湃不息..

-

品牌頭條

品牌頭條Biologique Recherche 寶黎研萃入駐北京前門文華東方酒店,尊享法式奢護之旅

享譽全球的法國專業定制護膚品牌Biologique Recherche寶黎研萃攜手北京前門文華東方酒店,在蘊含東方美學的水療中心為賓客打造..

-

品牌頭條

品牌頭條Crocs再度攜手先鋒設計師Dingyun Zhang打造聯名鞋款全新配色

全球創新休閑鞋知名品牌,洞洞鞋的先鋒Crocs卡駱馳與先鋒獨立設計師Dingyun Zhang展開二度合作,推出Dingyun Zhang x Crocs卡..

-

品牌頭條

品牌頭條喚醒春日活力,A BATHING APE發布銳舞靈感系列

步入芳菲四月,A BATHING APE繼續頌贊無畏表達的街頭精神,以活力四射的RAVE VIBES靈感系列為春夏男裝與女裝帶來嶄新氣象,無..

I.T旗下多品牌入駐南京JLC金陵中環,構筑潮流新地標,開啟南京風尚變革序章

4 月 30 日, 時尚先鋒I.T 集團旗下多品牌集合店I.T全新形象店、EXI.T街潮概念店、NEITH眼鏡集合店南京首店、Mastermind A BAT..蒂芙尼發布 2025 Blue Book高級珠寶系列Sea of Wonder瑰海奇珍

TiffanyCo. 蒂芙尼發布2025 Blue Book高級珠寶系列Sea of Wonder瑰海奇珍,以卓爾不凡的設計禮贊海洋世界的瑰麗神秘與澎湃不息..Biologique Recherche 寶黎研萃入駐北京前門文華東方酒店,尊享法式奢護之旅

享譽全球的法國專業定制護膚品牌Biologique Recherche寶黎研萃攜手北京前門文華東方酒店,在蘊含東方美學的水療中心為賓客打造..Crocs再度攜手先鋒設計師Dingyun Zhang打造聯名鞋款全新配色

全球創新休閑鞋知名品牌,洞洞鞋的先鋒Crocs卡駱馳與先鋒獨立設計師Dingyun Zhang展開二度合作,推出Dingyun Zhang x Crocs卡..喚醒春日活力,A BATHING APE發布銳舞靈感系列

步入芳菲四月,A BATHING APE繼續頌贊無畏表達的街頭精神,以活力四射的RAVE VIBES靈感系列為春夏男裝與女裝帶來嶄新氣象,無..

心懷熱枕,逐夢永恒 夢特嬌與任重的優雅協奏

致敬非凡,共啟新程自1880年于法國南部圣索沃起家的夢特嬌,歷經六代家族傳承,始終以品質工藝與創新設計,不斷煥發新的生命力..

全渠道五一狂歡盛宴,中免全球悅享季繪就假日文旅新圖景

五一假期首日,中免集團年度重磅活動中免全球悅享季正式拉開帷幕,旗下各免稅店邀請消費者一起樂開花。5月1日-5月5日黃金周期..